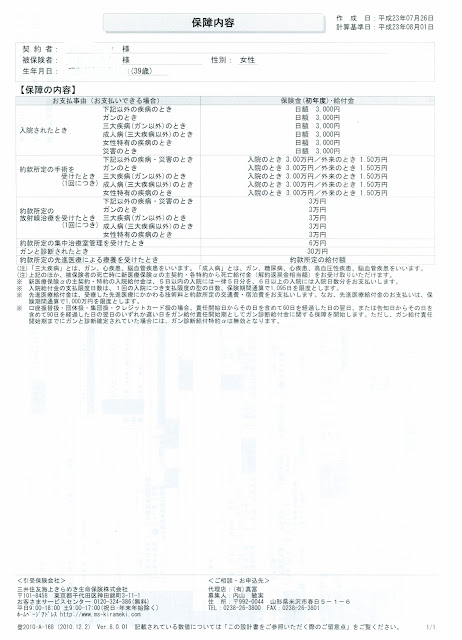

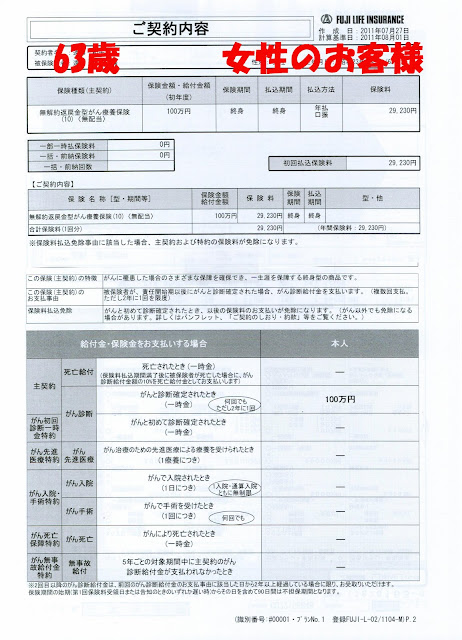

がん保険

誰だって大きな病気などしたくないですが、 すべての人は生まれたときから死に向かって年月を重ねます。 ガンという病気に対する治療は医療技術の進歩によって、 代表的な先進医療の粒子線治療など、 よりカラダに負担の少ない治療法も確立されてきました。 しかしガンの発生する部位が肝臓や肺などの場合や、 ガンの悪性度が運悪く高い場合は、 どんな治療法を選択しても5年後の生存率は良くありません。 最近の統計では、生涯を通じて男女とも2人に1人はガンになり、 3人に1人はガンで死亡します。 まるでガンという病気は、いずれは必ず死を迎える人類に組み込まれた DNAのような気もしてきます。 ガンに対するマスコミの記事や大衆紙などは 有名人がガンにかかると、 必ずといっていいほど「ガンと闘う」「ガンに負けない」などと 大げさでバカらしい記事を書いています。 そもそもガン細胞は変幻自在の妖怪のような存在ですから、 闘っても勝てるわけがありません。 食事を野菜中心にして動物性たんぱく質を控え、 暴飲・暴食をしないように心がけ、 生活習慣を変えながらガン細胞を怒らせないように 付き合って行くしかありません。 腎臓ガンの摘出手術を受けた61歳男性のNさんは、 自分で抗がん剤の量を医師から処方された量の半分にした結果、 手術から一年経った今でも、 ガンにかかっているようには見えないくらい元気です。 がん細胞の強烈な増殖を抑える目的の抗がん剤により、 リンパ球や白血球などの免疫細胞はひどいダメージを受けるため、 ひどい下痢や吐き気、倦怠感により死期を早めているような お客様ばかりを見聞きして来ました。 結果的に処方された量の抗がん剤を使わないほうが 残された短い期間をより元気に過ごせるような結果になっています。 また抗がん剤治療は白血病などの一部のガンを除いて ほとんど効果の無いことに加え、経済的負担も大きい治療です。 Nさんは来店の際に、 一年間の抗がん剤治療で支払った領収書を持参され、 その総額は診療代を含めて自己負担額90万円です。 例えば抗がん剤の量を減らしながら治療していただける 良心的な医療機関で治療しても、 ほぼ同じような自己負担になります。 Nさんを公私共にバックアップしている遠い親戚のK女