貯金するなら保険商品

Sさんは39歳の女性で、いまはお一人で暮らしています。

Sさんの実家のお母さんのおトモダチで、

良く出入りしていたその方は保険外交員だったため、

娘のSさんもその流れで

更新型の生命保険に永いこと加入されていました。

更新型の生命保険(定期特約付き終身保険)は

一般的に10年ごとに更新され、

更新時点では若いときよりも死ぬ確率(予定死亡率)が高くなっていますので、

当然保険料は跳ね上がります。(前回の保険料の約1.4倍)

このように同じ保障なら10年ごとに保険料が1.4倍づつになるため、

いざ病気になりやすい60歳以上になると、

バカ高い保険料を払えなくなるか、

もしくは払える範囲の保険料を選ぶことしかできず、

保障がほとんど無くなるかのどちらかです。

アカウント型やファンド型と呼ばれている生保商品も、

上記のような「詐欺まがい」の商品だと個人的に思っています。

Sさんの加入されていた生命保険のデメリットをお話した後で、

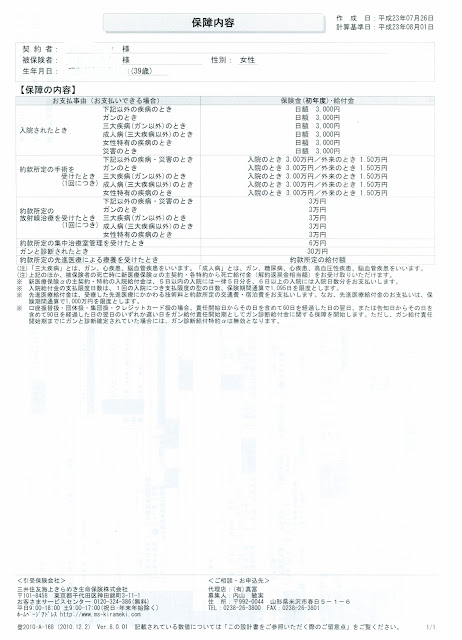

Sさんが選ばれた医療保険はコレです。

65歳になるまで月々たったの3200円を払い込み、

その後は支払いをしなくても加入時の保障は生きている限り続きます。

先進医療は生涯にわたり1000万円の範囲で使え、

それに係る交通費は全額支給する業界最強の医療保険商品です。

ガン家系のSさんは、

ガンと診断されたら30万円もらえる特約も付加されました。

(2年以上で再発したり、別のガンが見つかった場合は何回でも支払います)

また銀行や郵便局に貯金するよりはるかにリターンの大きい、

貯蓄型の保険に月々4000円で加入されました。 ↓

Sさんの実家のお母さんのおトモダチで、

良く出入りしていたその方は保険外交員だったため、

娘のSさんもその流れで

更新型の生命保険に永いこと加入されていました。

更新型の生命保険(定期特約付き終身保険)は

一般的に10年ごとに更新され、

更新時点では若いときよりも死ぬ確率(予定死亡率)が高くなっていますので、

当然保険料は跳ね上がります。(前回の保険料の約1.4倍)

このように同じ保障なら10年ごとに保険料が1.4倍づつになるため、

いざ病気になりやすい60歳以上になると、

バカ高い保険料を払えなくなるか、

もしくは払える範囲の保険料を選ぶことしかできず、

保障がほとんど無くなるかのどちらかです。

アカウント型やファンド型と呼ばれている生保商品も、

上記のような「詐欺まがい」の商品だと個人的に思っています。

Sさんの加入されていた生命保険のデメリットをお話した後で、

Sさんが選ばれた医療保険はコレです。

65歳になるまで月々たったの3200円を払い込み、

その後は支払いをしなくても加入時の保障は生きている限り続きます。

先進医療は生涯にわたり1000万円の範囲で使え、

それに係る交通費は全額支給する業界最強の医療保険商品です。

ガン家系のSさんは、

ガンと診断されたら30万円もらえる特約も付加されました。

(2年以上で再発したり、別のガンが見つかった場合は何回でも支払います)

また銀行や郵便局に貯金するよりはるかにリターンの大きい、

貯蓄型の保険に月々4000円で加入されました。 ↓

Sさんが58歳時以降は、

払い込んだ保険料より多くのお金が、

解約時に戻ってきます。

(支払いは65歳まで)

例として69歳時に解約すると、

払った保険料に16万円上乗せして

保険会社が返してくれます。

貯金としてこのような保険商品を利用すべきですょ!

コメント